ملخص مواثيق عمل اللجان المنبثقة عن مجلس الإدارة

المقدمة:

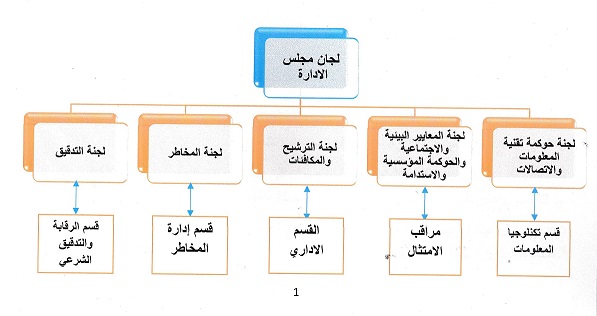

حسب توجيهات البنك المركزي العراقي في كتابهم المرقم 9/4/267 المؤرخ في 2025/7/31 المتضمن دليل المعايير البيئة والاجتماعية والحوكمة المؤسسية ان تكون هنالك خمسة لجان منبثقة من أعضاء مجلس الإدارة كما في الشكل ادناه. وحسب متطلبات الدليل أعلاه يكون لعمل هذه اللجان دور مهم في مساندة المجلس في ممارسة سلطاته وعملياته واتخاذ القرارات. ندرج ادناه مواثيق عمل اللجان المنبثقة وتتكون من:

- احكام عامة.

- اطار عام للجان

- تنظيم اعمال اللجان.

- مهام ومسؤوليات اللجان.

يكون ملخص المواثيق ادناه ملحقة مع ميثاق عمل مجلس الادارة عليها وينشر على الموقع الالكتروني للمصرف

اولاً: احكام عامة

- تعتبر تعليمات وقرارات البنك المركزي العراقي ودليل المعايير البيئية والاجتماعية والحوكمة المؤسسية ودليل حوكمة مصرف النهرين الإسلامي والنظام الداخلي للمصرف اساساً لعمل كافة ا للجان ولا يجوز تجاوزها.

ثانياً: الإطار العام للجان مجلس الادارة

1- يتولى رئاسة لجان المجلس عضو مجلس إدارة مستقل غير تنفيذي ويجب ان يكون جميع أعضاء اللجان من الأعضاء غير التنفيذيين وان يتمتعوا بالمهارات والخبرات المناسبة لعمل تلك اللجان. وتتألف كل لجنة من ثلاثة أعضاء على الأقل

2- تقوم اللجان بالمراجعة على أنشطة وعمليات المصرف نيابة عن مجلس الإدارة وكل لجنة حسب اختصاصها وتقدم توصياتها الى مجلس الإدارة لاتخاذ القرار.

3- يجب نشر مواثيق اللجان على الموقع الالكتروني للمصرف ومراجعتها سنوياً.

4- تجتمع كل لجنة من لجان المجلس أربع اجتماعات على الأقل سنوياً او كلما دعت الضرورة الى ذلك للوفاء بمسؤولياتها. ويجب على كل لجنة تقديم تقرير بشكل فصلي على الأقل الى مجلس الإدارة عن اجتماعات اللجنة والمواضيع التي تناولتها.

5- يحق لأعضاء مجلس الإدارة الاخرين حضور اجتماعات اللجان ويتلقون جدول اعمال الاجتماع عند الطلب.

6- توفر لجميع اللجان الموارد الكافية وفقاً لما تحدده اللجنة لتعمل بفاعلية.

7- يجوز لمجلس الإدارة من وقت لأخر تحديد عمل معين للجنة معينة.

8- على جميع لجان مجلس الإدارة اجراء تقييم سنوي لأنشطتها.

9- يجب ان تتاح للجان مجلس الإدارة حرية الوصول الى الإدارة وتزويدها بالمعلومات الكافية ويجوز لها الحصول على الدعم الاستشاري الخارجي ذي الصلة والضروري بموافقة مجلس الإدارة.

10- في حال غياب رئيس لجنة من لجان المجلس يقوم أعضاء اللجنة الاخرون الحاضرون بتعين أحد أعضاءها ليكون رئيساً لذلك الاجتماع.

ثالثا: تنظيم اعمال لجان المجلس

1- يكون لكل لجنة من لجان مجلس الإدارة مقرر اما امين سر مجلس الإدارة او من يمثله. ويقوم المقرر بتسجيل محاضر اجتماعات اللجنة بما في ذلك التوصيات المقدمة الى مجلس الإدارة ويجب ان تكون محاضر اجتماعات لجان المجلس متاحة لجميع أعضاء المجلس.

2- يعمم مقرر اللجنة جدول الاعمال ووثاق الاجتماع على أعضاء اللجنة خــلال فترة مناسبة (قبل عشرة أيام على الاقل) من موعد انعقاد الاجتماع.

3- يجب ان يكتمل النصاب القانوني لكل لجنة من لجان مجلس الإدارة بحضور عضوين على الأقل من أعضاء اللجنة.

4- يرفع رئيس اللجنة التوصيات المتخذة خلال اجتماع اللجنة الى مجلس الإدارة لاتخاذ القرار بشأنها.

5- يتم تشكيل لجان إضافية بقرار من مجلس الإدارة من وقت لأخر ويجب ان يحدد المجلس في ميثاق عمله هيكل اللجنة الجديدة ونطاق عملها ومسؤولياتها والمدة المطلوبة لإنجاز الاعمال المعنية.

6- لا يجوز لأعضاء أي لجنة العمل في مجالس إدارة أكثر من ثلاث شركات.

رابعاً: لجنة التدقيق

- مهام ومسؤوليات اللجنة:

1- -مساعدة مجلس الادارة في الجوانب المتعلقــة بالمصرف والشركات التابعـــة له فـــــي إعداد التقارير الخارجية للمعلومات المالية وإطار الرقابة الداخلية والمـــدقق الداخلي ووظيفة التدقيـــق الداخلي والمدقق الخارجي ووظيفــــــــة التدقيق الخارجي والامتثال للقوانين والضوابط المعمول بها.

2 – مراجعة الإجراءات المحاسبية والتوصية بالموافقة عليها ومراجعة وضبط ومتابعــــة خطة التدقيق السنوية في المصرف.

3 – مراجعة الكشوفات المالية المدققة وتقرير مدقق الحسابات عنها وتقديم تقرير فـي شأنها الى مجلس الإدارة مع ملاحظاتها وتوصياتها قبل إقرارها.

4 – متابعة تقارير قسم التدقيق الداخلي في المصرف ودراستها ووضع التوصيات في شأنها من اجل اتخاذ الإجراءات اللازمة لتحسين أداء المصرف بعد إقرارها.

5 – متابعة تقارير مراقبة الامتثال والالتزام بالقوانين والتعليمات التي تصدر عن الجهات الاشرافية والرقابية المختصة المتعلقة بعمل المصرف وتقديم التقارير والتوصيات بالإجراءات الواجب اتخاذها.

6– مراجعة عمليات المصرف المختلفة على أساس الخطط المقرة لها أو حسب طلب مجلس الإدارة.

7 – تقديم تقرير مع التوصيات اللازمة عن أي أمور يطلبها مجلس الإدارة.

8 – العمل على تأمين نظام معلومات متكامل وتسهيل تدفق المعلومات بشكل دائم وفي الوقت المناسب حسب المستويات الادارية من اجل متابعة سير العمل في المصرف وتحديد المخاطر التي يتعرض لها.

9 - ضمان الالتزام بالمعايير الدولية وسياسات وإجراءات مكافحة غسل الأمــــــوال وتمويل الإرهاب في جميع أنشطة المصرف وإجراءاته.

10 - مراجعــــــــــة خطط التدريب والتطوير السنوية لموظـــــــفي (الإدارة المالية، التدقيق الداخلي) وغيرهم من الموظفين ذوي الصلة وتقديم التوصيـــــــات إلى الإدارة التنفيذيـــــــــة والموارد البشرية بشأن التدريب والتطوير.

11- الاشراف على سلامة القوائم المالية المعدة وفقاً للمتطلبات المحاسبية المهنيــــــة ومعايير إعداد التقارير المالية للمصرف.

خامساً: لجنة المخاطر

- مهام ومسؤوليات اللجنة:

1- تتولى لجنة المخاطر الاشراف والمراجعة على حوكمة المخاطر ويجب على اللجنة ان تدرج في رقابتها الاهتمام بمخاطر تقنية المعلومات ومخاطر الاستدامة وخاصة المخاطر المالية الناشئة للمصرف عن تغيير المناخ وإدارة المخاطر للمعايير البيئية والاجتماعية.

2- يجب على اللجنة التنسيق والتواصل بشكل وثيق مع لجان مجلس الإدارة الأخرى المسؤولة عن مخاطر المعايير البيئية والاجتماعية والحوكمة وحوكمة مخاطر تقنية المعلومات.

3- مراجعة الإطار العام لإدارة المخاطر واي تقارير عن إطار عمل إدارة المخاطر للتأكد من استمراره في العمل بفعالية ضمن درجات المخاطر المقبولة والتي حددها مجلس الإدارة والتوصية الى المجلس باي سياسات وتغيرات جوهرية على السياسات المتعلقة بإدارة المخاطر وأطار إدارة المخاطر وفقاً لنموذج الخطوط الثلاثة ونهج نظام إدارة المخاطر على مستوى المصرف ودمج نظام إدارة المخاطر للمعايير البيئية والاجتماعية.

4- ضمان امتثال المصرف لتعليمات وضوابط وسياسات إدارة المخاطر المعمول بها. والتأكد من ان وظيفة إدارة المخاطر مناسبة لحجم المصرف وتوفر الموارد الكافية لها.

5- يجب على اللجنة التأكد من قيام الإدارة بتضمين مخاطر المعايير البيئية والاجتماعية في وثائق المخاطر الحالية وعمليات المصرف المتعلقة بمجالات مخاطر محددة (مثل نظام إدارة مخاطر الائتمان).

6- تحديد درجة المخاطر المقبولة لدى المصرف ومراجعتها سنوياً بما في ذلك مخاطر المعايير البيئية والاجتماعية ومراقبة درجة المخاطر المقبولة والممكن تحملها على مستوى المصرف وضمنها أنواع المخاطر المادية.

7- تقديم إرشادات واضحة في تقييم المخاطر للمعايير البيئية والاجتماعية في عمليات المصرف ومنتجاته وخدماته ومعاملاته وبيئة العمل العامة.

8- مراقبة ملف المخاطر الحالية والمستقبلة ورفع تقرير الى مجلس الإدارة بشأنه والتوصية باستراتيجية المخاطر لاعتمادها من قبل المجلس.

9- مراقبة المخاطر الستراتيجية والتخفيف من حدة المخاطر الموضوعة للتعامل مع تلك المخاطر ورفع تقارير الى مجلس الإدارة بشأنها.

10- الاشراف على تنفيذ الإدارة وتشغيلها للأنظمة والسياسات والعمليات لدعم إدارة المخاطر الجيدة مثل التغييرات الجوهرية في السياسات والقيود والافتراضات المرتبطة بقياس أنواع المخاطر المادية والتغييرات في الهياكل التشغيلية والحوكمة لضمان استمرارها في دعم إدارة المخاطر الفعالة.

11- مراجعة السياسة الائتمانية وملف مخاطر الائتمان والتوصية وإدارة مخاطر الائتمان بما في ذلك تأثير المخاطر للمعايير البيئية والاجتماعية والمخاطر المتعلقة بالمناخ.

12- مراقبة قدرة المصرف على إدارة المخاطر وفقاً لقرارات لجنة بازل للرقابة والاشراف المصرفي بما في ذلك الالتزام بمعايير كفاية راس المال.

13- تحديد اهداف مدير إدارة المخاطر ومراجعة أدائه سنوياً ومراقبة الفعالية والاستقلالية المستمرة لمدير إدارة المخاطر ووظيفة إدارة المخاطر.

14- التواصل المستمر مع مدير إدارة المخاطر والحصول على تقارير منتظمة منه حول الجوانب المتعلقة بالمخاطر في المصرف وثقافة المخاطر كما يجب على مدير إدارة المخاطر تقديم التوصيات الى لجنة المخاطر بالتغيرات الحاصلة في الحدود والسقوف المفوضة.

15- مراجعة التقارير عن انتهاكات سياسات المصرف المتعلقة بالمخاطر واي تقارير من الإدارة عن الجرائم المالية واي انتهاكات خاصة بها بما في ذلك ما يتعلق بالرشوة والفساد وغسل الأموال وتمويل الإرهاب والإجراءات اللاحقة التي اتخذتها الإدارة.

16- الاشراف على استراتيجيات راس المال والتدفقات النقدية وجميع استراتيجيات إدارة المخاطر ذات الصلة ومراقبتها للتأكد من توافقها مع إطار المخاطر المعتمد من المصرف.

17- الاشراف على كفاية ومتانة راس مال المصرف وسيولته. يجب على لجنة المخاطر التأكد من وجود عمليات لتقييم واختبار كفاية راس المال والسيولة فضلاً عن ضمان ادراج المخاطر البيئية والاجتماعية والمناخية في هذه التقييمات والاختبارات.

18- تلقي التقارير الدورية من لجان الإدارة التنفيذية (لجنة الائتمان، لجنة الاستثمار، لجنة تقنية المعلومات والاتصالات)

سادساً: لجنة حوكمة تقنية المعلومات والاتصالات

- مهام ومسؤوليات اللجنة:

1- الالتزام بدليل حوكمة تقنية المعلومات الصادر عن البنك المركزي العراقي لعام 2019

2-الإشراف على جميع ممارسات تقنية المعلومات والاتصالات المصرف ومراقبتها، بما في ذلك مراجعة واعتماد استراتيجية التقنية، والتنسيق مع لجنة المخاطر بشأن المخاطر التقنية.

3- متابعة ومراقبة لجنة تقنية المعلومات والاتصالات على مستوى الإدارة التنفيذية، واستلام تقارير دورية منها بشأن الجوانب التقنية.

4- تقييم الاتجاهات التقنية الحالية والمستقبلية التي قد تؤثر على استراتيجية المصرف في مجالات التقنية التي قد تؤثر على الخطط الاستراتيجية للمصرف.

5- التأكد من وجود هيكل حوكمة مناسب لحوكمة تقنية المعلومات والاتصالات يشتمل على:

ا-خطة استراتيجية لتقنية المعلومات تتوافق مع اعمال المصرف واستراتيجيته

ب- هيكل تنظيمي لتقنية المعلومات يحتوي على وصف واضح لأدوار ومسؤوليات كل وظيفة من وظائف تقنية المعلومات التي تنفذا لجنة تقنية المعلومات والاتصالات على مستوى الإدارة التنفيذية.

ت- سياسات وإجراءات ومعايير تقنية المعلومات لتمكين المصرف من إدارة ومراقبة المعلومات التقنية

ث- عمليات التقنية التي تمكن قرارات تقنية المعلومات وتحديد اهداف تقنية المعلومات وتحقيقها ومراقبتها.

ج- تنظيم تقنية المعلومات التي من شأنها تقديم خدمات تقنية المعلومات بشكل فعال لوحدات الاعمال.

ح- اطر عمل لإدارة وتنفيذ مشاريع تقنية المعلومات.

6- مراجعة وتقييم حالات الأعمال التي تتضمن مكونات مهمة لتقنية المعلومات، وتقديم التوصيات لمجلس الإدارة للموافقة عليها.

7- مراقبة تنفيذ مشاريع تقنية المعلومات الموافق عليها، لضمان الرقابة الإدارية وجودة النتائج من حيث الوقت والميزانية والنطاق والفائدة التجارية.

8- التحقق عند الضرورة من أي مسألة تتعلق بتقنية المعلومات والاتصالات يراها مجلس الإدارة مناسبة.

9- استلام التقارير من الإدارة التنفيذية بشأن العمليات التقنية في المصرف، والتي تشمل تطوير البرمجيات، أدائها، أمن المعلومات، الأمن السيبراني، البنية التحتية، والعمليات التقنية. ويحق للجنة الاستعانة بموارد المصرف وطلب المعلومات اللازمة حسب الضرورة.

10- تقديم تقارير دورية إلى مجلس الإدارة حول أنشطة اللجنة وحالة تقنية المعلومات والاتصالات داخل المصرف، مع إبلاغ المجلس فوراً بأي أمور تستدعي القلق.

11- تزويد مجلس الإدارة بالمعلومات الكافية حول أداء تقنية المعلومات والاتصالات، وحالة المشاريع التقنية الرئيسية، وغيرها من الجوانب المهمة، بما يمكّن المجلس من اتخاذ قرارات مدروسة وحكيمة تصب في مصلحة المصرف.

سابعاً: لجنة الترشيح والمكافئات

- مهام ومسؤوليات اللجنة:

1- دعم مجلس الإدارة وتقديم المشورة له لضمان اختيار المسؤولين في الإدارة التنفيذية المستوفين جميع المتطلبات القانونية والتنظيمية ويكونون قادرين على أداء واجباتهم ومسؤولياتهم في المصرف.

2- مراجعة وإدارة التقييم السنوي لأداء مجلس الإدارة ولجان المجلس والإدارة التنفيذية.

3- مراجعة سياسة المكافئات ومكافئات الموظفين في جميع المستويات والفئات وتقديم التوصية بها الى مجلس الإدارة

4- موازنة جميع أنواع المخاطر التي يتعرض لها المصرف مقابل الأرباح المحققة.

5- التأكد من وضع خطط وبرامج تدريب وتأهيل أعضاء مجلس الإدارة بشكل مستمر لمواكبة أحدث التطورات في مجال الخدمات المصرفية.

6 - تقديـــــم توصيات إلى مجلس الإدارة بشأن الهيكل التنظيــــــمي للمصــرف، من حيث الاستحداث أو إلغاء أو الدمج، وتحديد مهام واختصاصات هذه الهياكل وتعديلاتها.

7- الاشراف على عملية التقييم السنوي لمجلس الإدارة ولجانه واعضائه وتنفيذ الإجراءات الناشئة.

8- نسبة (1%) من صافي ربح المصرف حسب الموازنة المصادقة توزع على المتميزين من الموظفين.

ثامناً: لجنة المعايير البيئية والاجتماعية والحوكمة المؤسسية والاستدامة

- مهام ومسؤوليات اللجنة:

1- اعداد دليل المعايير البيئية والاجتماعية والحوكمة المؤسسية الخاص بالمصرف ويكون إطار عمل لحوكمة المصرف فيما يتعلق بالمعايير البيئية والاجتماعية والحوكمة المؤسسية ويجب ان يوافق عليه مجلس الإدارة وينشر على المستوى الداخلي ويدرج في استراتيجية المصرف وينشر على الموقع الالكتروني للمصرف ويجب ان يتضمن كحد ادنى الاتي:

أ- الغرض من المصرف.

ب- القيم الأساسية.

ج- التزام المصرف بنزاهة الاعمال.

د- سياسات المصرف الرئيسية.

ه- هيكل الحوكمة.

و- التزام المصرف بنزاهة الاعمال والاستدامة طويلة الاجل وإدارة جميع المخاطر بما في ذلك مخاطر المعايير البيئية والاجتماعية والحوكمة المؤسسية المتعلقة بالمصرف ومخاطر المناخ.

2- المراقبة والاشراف على الحفاظ على المعايير البيئية والاجتماعية والحوكمة المؤسسية بما في ذلك الشؤون المتعلقة بالمناخ.

3- التأكد من تطبيق دليل المعايير البيئية والاجتماعية والحوكمة المؤسسية والوثائق ذات الصلة بالمناخ وتحديثها بانتظام.

4- اعداد تقرير المعايير البيئية والاجتماعية والحوكمة المؤسسية والاستدامة لإدراجه ضمن التقرير السنوي والتوصية به لمجلس الإدارة للموافقة عليه. ويمكن ان يتم التنسيق مع لجنة التدقيق بشأن عملية اعداد التقرير.

5- المراجعة الدورية لهياكل المعايير البيئية والاجتماعية والحوكمة المؤسسية الفعالة بما في ذلك انشاء لجان إضافية لمجلس الإدارة وحلها واقتراح أي تغيرات ليوافق عليها المجلس.

6- التأكد من تطبيق المصرف وأعضاء مجلس الإدارة والإدارة التنفيذية لدليل وسياسات وإجراءات دليل المعايير البيئية والاجتماعية والحوكمة المؤسسية للمصرف.

7- مراجعة وتعزيز متطلبات مدونة قواعد السلوك الوظيفي وسياسة المصرف بشأن إدارة تضارب المصالح بانتظام.

8- ضمان اعداد والالتزام بمتطلبات بطاقة الأداء للمعايير البيئية والاجتماعية والحوكمة

المؤسسية بما في ذلك المستندات والوثائق التي تضمن التزام المصرف بها.

9- التأكد من امتثال المصرف للقوانين والتعليمات والضوابط النافذة في مجال المعايير البيئية والاجتماعية والحوكمة المؤسسية.

10- مراجعة خطط التدريب والتطوير السنوية للإدارة التنفيذية والموظفين على مستوى المصرف بشأن المعايير البيئية والاجتماعية والحوكمة المؤسسية والاستدامة والمناخ وتقديم التوصيات للإدارة التنفيذية والموارد البشرية بشأن خطط التدريب.

مصرف النهرين الاسلامي

وحدة الاعلام والاتصال الحكومي

2026/2/25

وبعدها على عبارة"Add to Home Screen"

وبعدها على عبارة"Add to Home Screen"